Verschwendung erkennen – Alles ganz einfach, oder etwa doch nicht?!

Lean Production bedeutet „Werte ohne Verschwendung“ zu schaffen. Taiichi Ohno, der Begründer des Toyota Produktionssystems (TPS) und einer der Urväter der Lean Production, etablierte in diesem Kontext den Ansatz: „Produziere nur, was der Kunde fordert“ (Ohno 1993).Verschwendung erkennen – Alles ganz einfach, oder etwa doch nicht?!

Verschwendung mindert den Unternehmenserfolg. Da der Anteil wertschöpfender Arbeiten gegenüber Verschwendung gering ist, muss die Verschwendung eingeschränkt oder besser noch ganz vermieden werden. Doch hierzu muss die Verschwendung im Unternehmen zunächst einmal erkannt werden. Die REFA-Grundausbildung 4.0 unterstützt hierbei

Wertschöpfend sind somit diejenigen Arbeitsvorgänge, die einen Mehrwert für den Endkunden schaffen. Der Mehrwert eines Produktes oder einer Dienstleistung ist nicht ausschließlich monetär, sondern kann sich z.B. in Qualität, Nutzen o.ä. ausdrücken. Ob ein Arbeitsvorgang wertschöpfend ist, lässt sich häufig mit der Frage klären „Ist der Kunde bereit, für diesen Arbeitsvorgang (mehr) zu zahlen?“. Typische Arbeitsvorgänge, die nicht wertschöpfend sind, sind in vielen Unternehmen z.B. das Rüsten des Betriebsmittels oder das Transportieren – diese sind dann Verschwendung (im Japanischen als „Muda“ bezeichnet).

Die Frage, ob ein Arbeitsvorgang wertschöpfend ist oder nicht, lässt sich allerdings nicht pauschal beantworten. Insbesondere gibt es keine Tabellen, in denen nachgeschlagen werden kann, ob ein spezifischer Arbeitsvorgang wertschöpfend ist oder nicht. Grund hierfür ist die Tatsache, dass die Wertschöpfung immer abhängig vom Endkunden ist. Somit müssen die Kundenanforderungen bekannt sein. Je individualisierbarer die Produkte sind, desto spezifischer können die Kundenanforderungen sein – es kann sogar vorkommen, dass bei demselben Produkt ein Arbeitsvorgang für den einen Kunden wertschöpfend ist und für den anderen Kunden jedoch nicht.

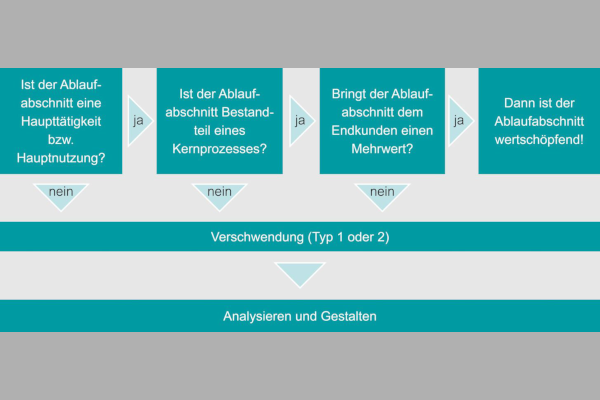

REFA stellt in der REFA-Grundausbildung 4.0 ein methodisches Vorgehen zur Bestimmung der Wertschöpfung bereit:

Grundsätzlich gilt dabei, dass nur eine Haupttätigkeit oder eine Hauptnutzung wertschöpfend für das Unternehmen sein kann. Damit kommt der Analyse des Arbeitssystems und insbesondere der Beschreibung der Aufgabe des Arbeitssystems eine große Bedeutung zu, denn diese ist Grundlage für die Entscheidung, ob ein Arbeitsvorgang eine Haupt- oder Nebentätigkeit ist. Bevor die Wertschöpfung analysiert wird, sollte daher zunächst immer eine Analyse und Dokumentation des betrachteten Arbeitssystems erfolgen. Die REFA-Grundausbildung 4.0 liefert das nötige Handwerkszeug hierfür.

Jedoch reicht die Analyse des Arbeitssystems allein nicht aus, um über Wertschöpfung oder Verschwendung entscheiden zu können. Auch eine Prozessanalyse ist erforderlich, bei der die existierenden Prozesse analysiert und insbesondere in Kern- und Unterstützungsprozesse differenziert werden. Grundsätzlich sind Unterstützungsprozesse nicht wertschöpfend. Allerdings gibt es auch hier kein Schema, dass typische Prozesse in Kern- oder Unterstützungsprozesse gliedert. So ist z.B. die Logistik in einem produzierenden Unternehmen i. d. R. nur ein Unterstützungsprozess, bei einem Speditionsunternehmen jedoch ein Kernprozess.

Als Fazit kann man festhalten, dass die Entscheidung, ob ein Arbeitsvorgang wertschöpfend ist oder nicht, immer unternehmens- und kundenspezifisch erfolgen muss. Hierbei sind sowohl Kenntnisse über das Arbeitssystem als auch über die Unternehmensprozesse erforderlich, die mit Hilfe der REFA-Methoden erlangt werden können.

Und zum Schluss bleibt noch zu sagen: Auch bei einem wertschöpfenden Arbeitsvorgang kann noch Verbesserungspotenzial bestehen! Als Beispiel sei die wertschöpfende Haupttätigkeit „Teile verschrauben“ genannt, bei der die Konstruktion eine Schraube von 80 mm vorgesehen hat, obwohl eine Schraube von 25 mm ausreichend wäre – hier kann noch optimiert werden.

Literaturverzeichnis:

Ohno, T. (1993): Das Toyota-Produktionssystem. Frankfurt u.a.: Campus